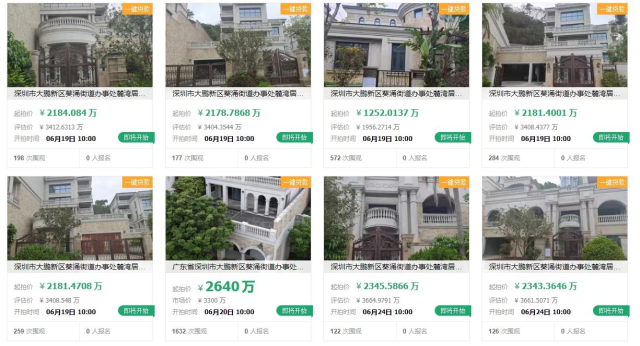

32套别墅一次性上架法拍,深圳大鹏新区麓湾居的法拍房源近期引起市场的关注。

据阿里法拍平台,大鹏新区麓湾居近期在阿里法拍平台集中上架32套别墅,上述别墅分别在不同时间段进行拍卖,其中一拍别墅20套,二拍别墅12套,最低起拍价978.77万元,总起拍价达6.26亿元。

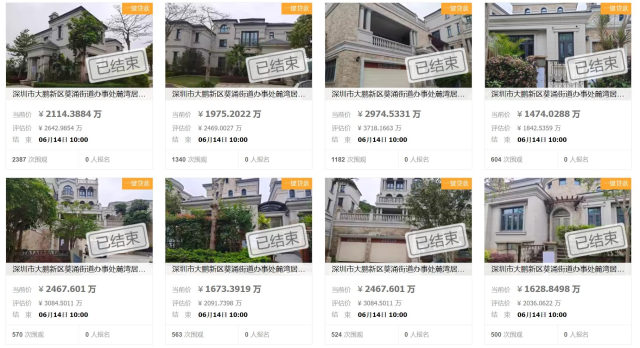

6月14日10点,麓湾居15套房源结束法拍,当日法拍的15套房源全部因无人竞拍而流拍。

截至目前,阿里法拍平台仍有17套麓湾居的别墅等待法拍,其中5套房源为一拍,起拍价相较于评估价约打了8折;另外12套房源均为二次法拍,起拍价相较于评估价打了约6.5折。

别墅法拍在深圳并不是什么稀罕事儿,但一次性法拍32套的“大单”却并不常见。

开发商卖资产还债

麓湾居开发商为三科控股集团有限公司,成立于1996年。据官网介绍,公司以建筑、市政为龙头,房地产为支柱,涉足工程顾问、酒店管理、物业管理等业务。本次上架法拍平台的32套别墅是该项目开发商自持的产品。

麓湾居别墅被法拍的背后,是开发商由于债务问题引发的资产拍卖。据天眼查,三科控股集团目前共有9条被执行人信息,被执行总金额共5.91亿元,因该集团逾期未履行义务而被申请变卖房产以清偿债务。

值得一提的是,本次三科控股集团的债主之一中国信达,作为中国四大资产管理公司之一,深耕不良资产经营核心主业。此前中国信达已经多次对外挂牌出售房地产项目。

会有人买单吗?

公开资料显示,麓湾居位于龙岗区葵涌街道溪涌村,项目建筑面积约48000平方米;占地面积约78682平方米;容积率≤0.61;土地使用年限70年;项目为度假型别墅社区,由98套别墅和238套小户型公寓组成,产品类型包括独栋、双拼、联排、公寓。

深圳房地产信息网的资料,该项目的开盘时间是2015年,至今已有近10年的时间。

麓湾居12栋F房产目前在法拍平台的评估价约为1223.5万元,也是本批次法拍房源中最便宜的一套,该房源起拍价约为978.8万元,建筑面积197.55平方米,折合起拍单价约为4.95万元/平方米。

据乐有家中介平台,麓湾居目前暂无二手房源挂牌,小区仅有两套房源在租,其中建面约178平方米的别墅产品租金为2.49万元/月,建面约76平方米的普通住宅租金仅为3500元/月。

无论是售价还是租金,在豪宅遍地的深圳都不算高。这样的市场行情同麓湾居所在的片区有极大的关系。麓湾居为度假型别墅社区,周边商业、教育等配套不足,交通不便,生活便利度的劣势较为明显。

“这个板块即使在市场火爆期都掀不起波澜,更何况是现在这样一个市场极度分化的时期。”有业内人士表示。

另一方面,法拍市场的环境可能影响买家的判断。

深圳同致评估今年一季度法拍数据显示,今年一季度深圳住宅法拍房成交价与二手房参考价相比,86.96%的住宅法拍房低于参考价成交,仅有13.04%的住宅法拍房高于参考价成交。高于评估价或者二手房参考价成交的法拍房大多是较为“稀缺”的豪宅房源。

而对于大鹏新区麓湾居的别墅来说,在本身价值认可度不高且市场环境走低的情况下,接下来17套房源的法拍或许同样难言乐观。

30家典型房企经营现曙光但仍面临挑战

房企“保交付”正逐渐进入“深水区”。

保交付初战告捷,房企现生机

交付能力是房企经营状况的重要体现。

据住建部数据,截至2023年末,350万套保交付项目已实现交付超300万套,交付率超过86%。在交付量的贡献上,头部房企占有主导地位。综合企业财报数据,30家典型房企2023年合计交付量389.74万套,其中碧桂园、融创中国、万科、保利发展、绿地集团、中海地产这6家房企的交付套数均超过20万套,占30家典型房企整体交付量的50.55%。

有的房企还实现了提前交付。比如,美的置业全年交付超9万套,其中有6.3万套属提前交付;旭辉交付11.8万套,其中9675套提前交付,超4300户实现“交房即交证”;龙湖交付约14万套房源,其中约20%项目实现提前一个月以上交付。

21世纪经济报道记者梳理据房企财报、公开信息进行统计,截至今年6月12日,30家典型房企在过去一年合计交付量达到近390万套。

地产融资机制持续发力

近期,不少出险房企一边努力兑付境内公开市场债务,一边推进境外债务重组,同时也有望在项目融资端陆续获得支持。

据金融监管总局公布数据,截至今年5月16日,商业银行已按内部审批流程审批通过了“白名单”项目贷款金额9350亿元,未来随着项目“白名单”深入推进,资金有望加速落地。

公开信息显示,截至目前,碧桂园已经有超过200个项目进入白名单。而绿地、旭辉、远洋等房企,也有数十个项目通过了白名单审核。

分析人士指出,随着市场信心回升,资金来源通畅,保交付工作有望进入良性循环。不过,房企的经营挑战问题仍然不断暴露。一方面,由于市场复苏不及预期,房企的销售和回款压力加大,现金流仍然紧张。另一方面,房企在过去的扩张过程中过度依赖债务融资,导致债务负担沉重。直到2025年,仍然有房企面临本金兑付的高峰期。

©2020 亚太商业合作组织 版权所有 琼ICP备2021000928号